1.人身傷害補償保険

<一般に知られている部分>

1.運転者を含め、契約している車(被保険自動車)に搭乗している人全員を補償2.搭乗者の『ケガ』、『後遺障害』、『死亡』を補償

<意外と知られてない部分>

1.補償を活用する場が広く、大変助かる補償です。2.過失割合に関係なく、損害額の全てを補償(損害額を契約金額の範囲内で)

3.示談交渉がまとまるのを待たずに、スピーディーな支払い

4.休業補償や、逸失利益も補償

5.実際の損害額を見据えた補償(搭乗者傷害保険や自損事故保険は定額補償)

6.使ってもノーカウント事故扱い(保険を使わなかった場合と同じ扱い)

7.正規の乗車位置などに乗っていないと補償されません。(荷物を置くスペースなどは補償外)

8.被保険自動車に搭乗中以外でも、記名被保険者とその家族は補償(契約に拠ります)

- 記名被保険者とその家族 ⇒

・ 記名被保険者

・ 記名被保険者の配偶者

・ 同居の親族(記名被保険者またはその配偶者の)

・ 別居の未婚の子(記名被保険者またはその配偶者の)

※別居の未婚の子でも、婚姻暦のある場合は対象外 - 次のような場合に補償 ⇒

・ 他人の車に搭乗中(含む運転中)の事故

(あくまでも他人の車ですので、家族などの名義の車は対象外です)

・ 歩行中の自動車事故

・ 自転車に乗っている時の自動車事故

・ 自動車事故以外の転倒や火災でのケガでも補償する保険もあります。

※『被保険自動車に搭乗中のみ』に補償を限定した人身傷害補償保険もあります。この場合、補償の範囲を限定した分だけ、保険料を安くすることができます。

- 被保険自動車では搭乗者全員を補償

被保険自動車以外でも、記名被保険者とその家族は補償 - 無保険車 ⇒

・ 所有者、運転者などが特定できない車(引き逃げ)

・ 保険に加入していない車

・ 保険に加入していても補償内容が不十分な車

・ 年齢条件などの規定違反で保険が使えない車

11.人身傷害補償保険は自損事故保険との組み合わせで加入する事は出来ません。

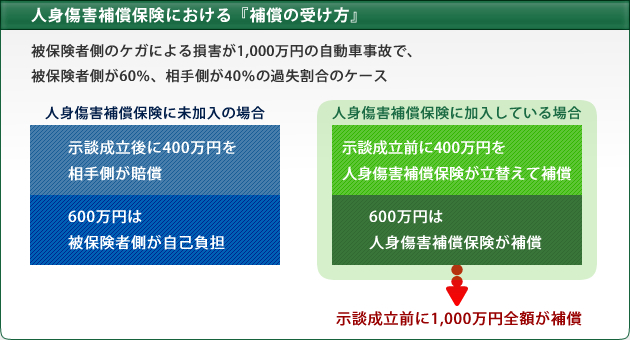

・ 人身傷害補償保険に未加入の場合は、損害額1,000万円の内、受けられる補償は、示談成立後に相手側から支払われる400万円のみになります。

・ 人身傷害補償保険に加入している場合は、示談成立を待たずに損害額1,000万円全額が補償されます。

※保険会社、保険の種類によっては、規定や名称が異なる場合や、設定自体がない場合がありますので、ご注意下さい。

2.搭乗者傷害保険

<一般に知られている部分>

1.運転者を含め、契約している車(被保険自動車)に搭乗している人全員を補償2.搭乗者の『ケガ』、『後遺障害』、『死亡』を補償

<意外と知られてない部分>

1.過失割合に関係なく補償2.実際の損害額というよりも、通院日数または治療箇所に応じて決められた額を補償

(実際の損害額より、多い場合も、少ない場合もあります)

3.人身傷害補償保険の方が、実際の損害額を見据えたものになります。

4.使ってもノーカウント事故扱い(保険を使わなかった場合と同じ扱い)

5.正規の乗車位置などに乗っていないと補償は受けられません。(荷物を置くスペースなどは補償外)

6.搭乗者傷害保険は、人身傷害補償保険との組み合わせで加入する事もでき、各々、補償も受けられます。

7.『搭乗者傷害保険と人身傷害補償保険』は、あるいは、『搭乗者傷害保険と相手の対人賠償』は、ひとつの事故で、両方から保険金を受け取ることができるのです。

※保険会社、保険の種類によっては、規定や名称が異なる場合や、設定自体がない場合がありますので、ご注意下さい。

3.人身傷害補償保険と搭乗者傷害保険

いくら掛かるかご存知ですか?

車両価格だけでは購入計画は

たてられません。

まずは見積もり、それから、

検討できる車を絞り込みましょう!

車選びは見積もりから!

莫大な中古車の情報、

どう選べばいいのか、分りますか?

新車と違って、

中古車は在庫が刻々と変わります。

中古車は価格が店々で違います。

より多くの情報を集め一挙に絞り込む

これができないと、

中古車選びは失敗します。

貴方が本当に欲しいと思える車を

探しましょう!

査定価格は頭金です。

前もって査定をする事で

頭金がいくらあるのかを知る事ができます。

査定価格は毎月、変わります。

大切な頭金になる

愛車の査定が今いくらになるのかを

しっかり把握しておきましょう!